今回はご紹介するのは「ジャックス」です。

金融系の企業で、信販という聞き慣れない業態ですが、個人的に金融の中では将来性のある方だと思っています。

また配当利回りが高かったこともあって、気になったので調べてみました。

最後には、投資判断も考察していきたいと思います。

【この記事の目次】

この記事を書いている私は、29歳の「ごく普通のサラリーマン」です。

株式投資の経験は2010年から10年ほどで、現在は50銘柄以上、約1,500万円の株式を保有しています。

そんな私の分析ではありますが、よろしければご覧ください。

ジャックスの事業内容

「ジャックス」は国内・海外で消費者信用を軸に事業を展開する、三菱系の信販大手です。

その事業内容は大きく4つに分類されます。

- クレジット事業(ローン貸出)

- カード事業(クレジットカード等)

- ペイメント事業(家賃保証・集金代行)

- ファイナンス事業(ローン保証)

また、ASEAN諸国を中心に海外にも進出しています。

経済成長の勢いがある地域への進出なので、上手くいけば将来の収益が期待できそうです。

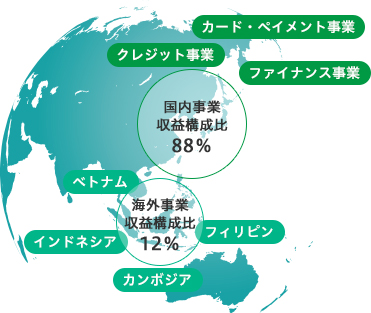

また、2020年3月期の各事業の収益構成比は以下のようになっています。

主力はクレジット事業とカード事業と言えそうです。

どちらも景気の影響は受けるものの、どちらかと言うとストック型のビジネスなので、ある程度安定的な収益が見込めると考えます。

結果として、新型コロナウイルスの影響も限定的だったようです。

直近の業績

直近の業績は以下のようになっています。

業績については、ほぼほぼ右肩上がりと言って問題ないでしょう。

利益こそ年度ごとに多少波があるものの、長い目で見れば堅調に推移しています。

今後の業績については、海外展開の動向次第でまだまだ伸びが期待できるのではないかと考えています。

株主還元の方針

ジャックスでは株主還元の基本方針を以下のようにしています。

ジャックスは、株主の皆様に対する利益還元を経営の重要課題のひとつとして位置付け、安定的な配当の継続及び業績等を総合的に勘案のうえ、配当に行うことを基本方針としております。

配当金は、中間配当及び期末配当の年2回を基本的な方針としております。

また、中期3ヵ年経営計画2018-2020(RAISE2020)における連結配当性向につきましては、30%を目安として安定的な利益還元に努めてまいります

実際に直近の配当実績を見てみると、方針通りの配当性向30%が実現されています。

ちなみに、2021年3月期は「90円/株」の配当が予定されています。

2022年度以降は新たな中期経営計画が発表される予定で、方針が変更される可能性がありますが、おおよそ業績に連動して、安定的な配当が得られる銘柄ではないかと考えています。

配当利回り

続いて配当利回りですが、以下の数値を元に計算してみます。

株価:2,278円(2021年3月19日終値)

配当:90円(21年3月期予想)

ここから算出される利回りは3.9%となります。

配当利回りは高い部類に入ると思います。

金融関連銘柄は軒並み利回りが高い傾向にありますので、その中では突出しているわけではありませんが、「信販」業界で差別化するならば、購入の検討に値する利回りだと考えています。

株価の見通し

まずは直近5年間の株価推移を確認します。

株価の動きを見てみると、数回上下運動をしているように見えます。

コロナショックの時を除いても、下落している場面があるので、業績に連動して単調に上昇するとは限らないかもしれません。

現在は上昇トレンドに入っているように見え、過去からの業績の伸びを考慮すると、3,000円くらいまでは狙えるような気がします。

また、割安性の指標となるPBRとPERを見てみると、

PBR:0.49倍 PER:7.88倍

(※2021年3月19日終値時点)

となっており、かなり割安と言えます。

同業のオリエントコーポレーションの指標は、PBR:1.31倍、PER:16.87倍であることを考えると、その差は歴然でしょう。

仮にオリエントコーポレーションの指標に追いつくには、株価が4,500〜6,000円くらいになる必要があるので、そこまで行くとは思えないものの、上昇の余地は残っているように思えますね。

投資判断

「ジャックス」の投資判断ですが、個人的には積極的に購入を検討してみたい銘柄だと考えています。

理由は大きく3つです。

- 高い配当利回り

- 堅調な業績推移

- 割安な株価

配当利回りが高く、配当性向もそれほど高くありません。

また、業績も堅調に推移しており、減配リスクはかなり低いと見ています。

加えて、割安な株価も追い風になると思います。

気になるのは、既に上昇トレンドに入ってしまっているので、これからは少し買いづらくなっていること。

そして、過去リーマンショックの際に大きく株価が下落しているので、今後同様の金融危機があると暴落するリスクがあります。

現在の環境もかなり金融緩和がされているので、そのリスクをケアする必要はあるでしょう。

結論としては、集中投資は危険なものの、分散投資の一部としてポートフォリオに加えるのは前向きに検討していきたいと思います。

以上、ジャックスの分析でした。